Складний відсоток відрізняється від звичайного тим, що він нараховується не тільки на основну суму вкладу, а й на суму накопичених на ньому відсотків. З цієї причини суми на накопичувальних рахунках зі складною ставкою відсотка ростуть швидше, ніж на рахунках з простою процентною ставкою. Більш того, накопичення будуть рости ще швидше, якщо капіталізація відсотків здійснюється багато разів на рік. Складні відсотки зустрічаються в різних типах інвестицій, а також в окремих видах позик, наприклад, за кредитними картками.[1] розрахувати збільшення вихідної суми за ставкою складного відсотка досить просто, якщо знати правильну формулу.

Кроки

Частина1З 3:

Розрахунок річних складних відсотків вручну

Частина1З 3:

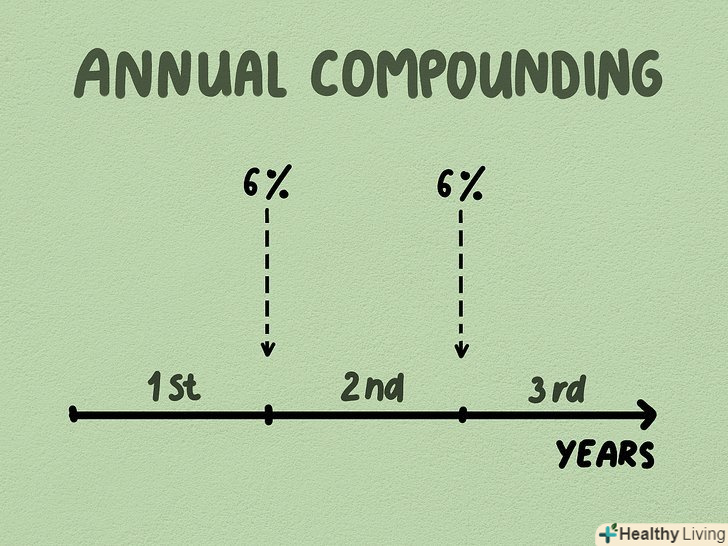

Визначте річну капіталізацію.процентна ставка за інвестиціями або кредитними угодами встановлюється на рік. Наприклад, якщо ставка по вашому автокредиту становить 6%, то ви щорічно платите 6% від суми позики. При капіталізації відсотків раз на рік розрахувати складний відсоток найпростіше.[2]

Визначте річну капіталізацію.процентна ставка за інвестиціями або кредитними угодами встановлюється на рік. Наприклад, якщо ставка по вашому автокредиту становить 6%, то ви щорічно платите 6% від суми позики. При капіталізації відсотків раз на рік розрахувати складний відсоток найпростіше.[2]- Відсотки за боргами та інвестиціями можуть капіталізуватися (зараховуватися до основної суми) щорічно, щомісяця і навіть щодня.

- Чим частіше відбувається капіталізація, тим швидше приростає сума відсотків.

- На ставку складного відсотка можна дивитися як з точки зору інвестора, так і з точки зору боржника. Часта капіталізація говорить про те, що доходи інвестора за відсотками будуть рости швидше. Для боржника це означає, що йому доведеться платити більше відсотків за користування позиковими коштами, поки позика не погашена.

- Наприклад, капіталізація за депозитним вкладом може здійснюватися раз на рік, а капіталізація за позикою може проводитися щомісяця або навіть щотижня.

-

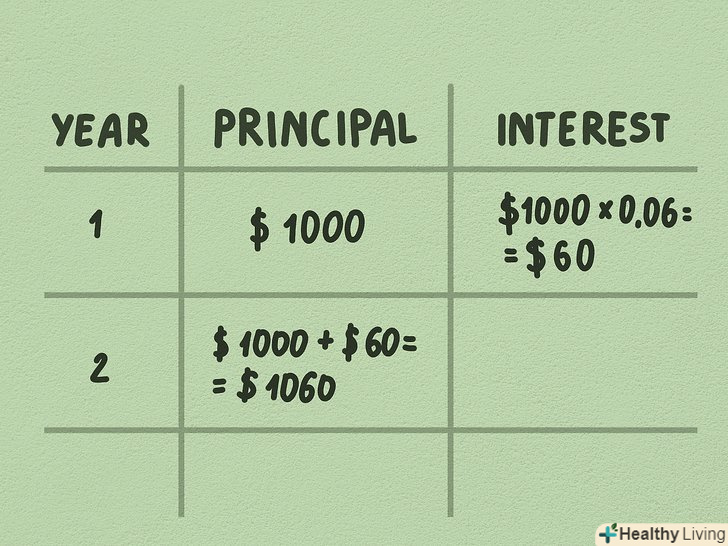

Розрахуйте капіталізацію відсотків для першого року.припустимо, у вас є $1000, і ви вклали їх в держоблігації США зі ставкою 6% річних. Нарахування відсотків за держоблігаціями США виробляють щорічно на підставі ставки відсотка і поточної вартості цінного паперу.[3]

- Відсотки за перший рік інвестиції складуть $60 ($1000*6% = $60).

- Щоб розрахувати відсотки по другому році, спочатку вам необхідно додати до вихідної суми інвестиції раніше нараховані відсотки. У наведеному прикладі це буде $1060 (або $1000 + $60 = $1060). Тобто поточна вартість держоблігації становить $1060, і подальші відсотки розраховуються з цієї вартості.

-

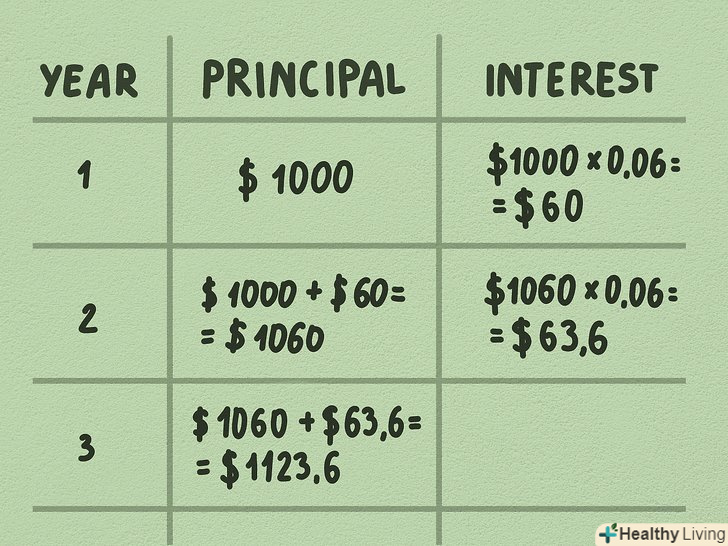

Розрахуйте капіталізацію відсотків для наступних років.щоб більш очевидно побачити відмінність складних відсотків від звичайних, розрахуйте їх величину для наступних років. Від року до року суми відсотків будуть збільшуватися.[4]

- Для другого року помножте поточну вартість облігації $1060 на ставку відсотка ($1060*6% = $63,60). Сума відсотків за рік стане вище на $3,60 (або $63,60 - $60,00=$3,60). Це пов'язано з тим, що основна сума інвестиції зросла з $1000 до $1060.

- На третій рік поточна вартість інвестиції складе $1123,60 ($1060 + $63,60 = $1123,60). Відсотки за цей рік вже дорівнюватимуть $67,42. І ця сума буде зарахована до поточної вартості цінного паперу для розрахунку відсотків по 4 році.

- Чим більше термін позики / інвестиції, тим більше помітно вплив складних відсотків на загальну суму. Термін позики - це той період, поки позичальник все ще не погасив свої борги.

- Без капіталізації відсотки по другому році складатимуть $60 ($1000 * 6% = $60). Насправді, відсотки за кожен рік будуть рівні $60, якщо вони не зараховуються до основної суми. Іншими словами, це прості відсотки.

-

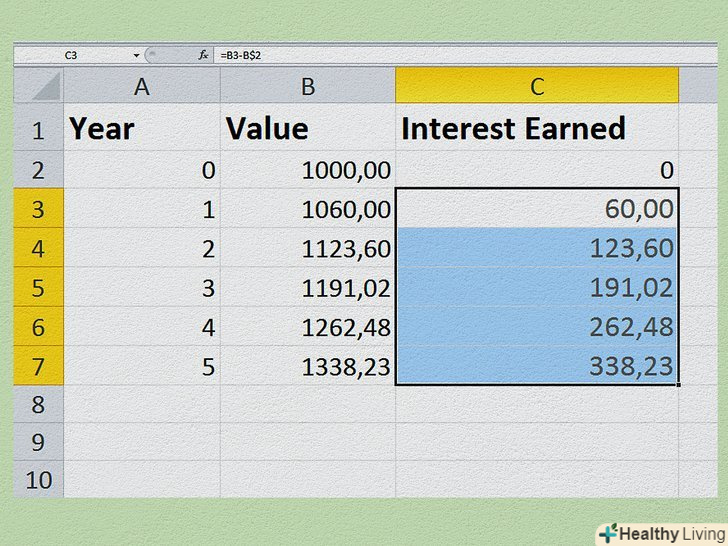

Створіть таблицю в Excel, щоб повністю розрахувати суму складних відсотків.корисно буде візуально представити складні відсотки у вигляді простої таблиці в Excel, яка покаже вам зростання ваших інвестицій. Відкрийте документ і підпишіть верхні осередки в колонках A, B, і C як "рік" "вартість" і "нараховані відсотки".

- Введіть в комірки A2-A7 роки від 0 до 5.

- Внесіть вихідну суму інвестиції в комірку B2. Припустимо, якщо ви почали з вкладення $1000. Введіть тут 1000.

- Введіть у комірку B3 формулу "=B2 * 1,06 " (без лапок) і натисніть клавішу введення. Така формула говорить про те, що щорічно ваші відсотки капіталізуються за ставкою 6% (0,06). Клацніть по нижньому правому куті комірки B3 і перетягніть формулу до комірки B7. Суми в осередках розрахуються автоматично.

- Поставте нуль у комірці C2. У клітинку C3 введіть формулу "=B3-b$2 " і натисніть клавішу введення. Так ви отримаєте різницю між поточною і первісною вартістю інвестиції (осередками B3 і B2), яка являє собою загальну суму нарахованих відсотків. Клацніть по нижньому правому куті осередку C3 і розтягніть формулу до осередку C7. Суми розрахуються автоматично.

- Тим же самим чином можна зробити розрахунки на стільки років вперед, на скільки захочете. Також без праці можна змінити первісну суму і процентну ставку, помінявши формулу розрахунку відсотків і вміст відповідних осередків.

Частина2З 3:

Розрахунок складних відсотків по інвестиціях за допомогою формули

Частина2З 3:

-

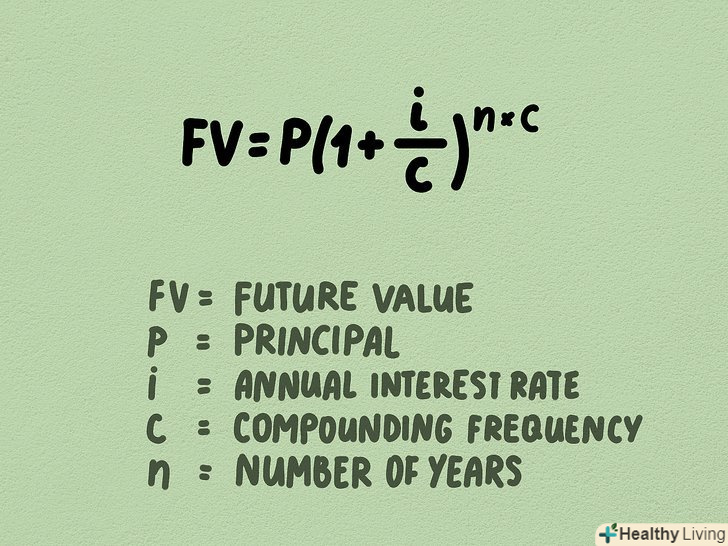

Вивчіть формулу нарахування складних відсотків. Формула складних відсотків дозволяє визначити майбутню вартість інвестиції через деяку кількість років. Виглядає вона наступним чином:. А змінні у формулі означають наступне:

- "FV" - майбутня вартість (кінцевий результат);

- " P " - первісна сума інвестиції;

- " i " - річна процентна ставка;

- " c " - частота капіталізації (скільки разів на рік);

- " n " - кількість років, для якого проводиться розрахунок.

-

Введіть свої дані у формулу.якщо капіталізація відсотків відбувається частіше одного разу на рік, важко розрахувати складні відсотки вручну. А спеціальною формулою можна скористатися в будь-якій ситуації. Щоб застосувати формулу, спочатку зберіть зазначену нижче інформацію.[5]

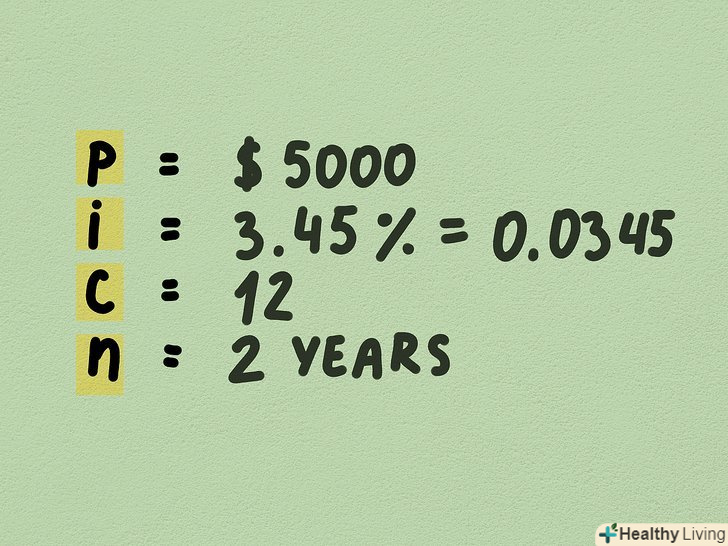

- Визначте початкову суму інвестиції. Це та сума, яку ви вклали. Наприклад, це може бути сума, внесена на депозит, або вихідна вартість облігації. Припустимо, що Ви внесли на депозит $5000.

- Дізнайтеся процентну ставку. Ставка повинна бути річною і відображати процентну частку від вихідної суми. Наприклад, для депозиту в $5000 може бути встановлена ставка 3,45% річних.

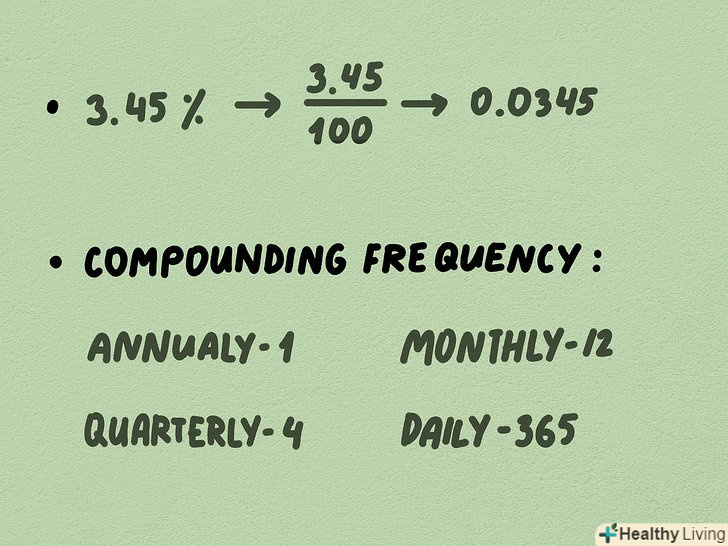

- У формулі процентна ставка вказується в десятковому вигляді. Для цього просто переведіть відсотки в десятковий дріб, розділивши їх на 100%. У наведеному прикладі це буде виглядати так: 3,45% / 100% = 0,0345.

- Також вам буде необхідно дізнатися частоту капіталізації відсотків. Зазвичай капіталізація відбувається щорічно, щомісяця або щодня. Припустимо, що у вашому випадку капіталізація щомісячна. Тобто частота капіталізації ("c") дорівнює 12.

- Визначте тривалість періоду, для якого ви хочете зробити розрахунок. Це може бути термін депозиту, наприклад, 5 або 10 років, або термін погашення облігацій. Термін погашення облігацій-це період, коли інвестору повертається вкладена ним сума. Розглянемо в прикладі термін в два роки, тому введіть у формулу 2.

-

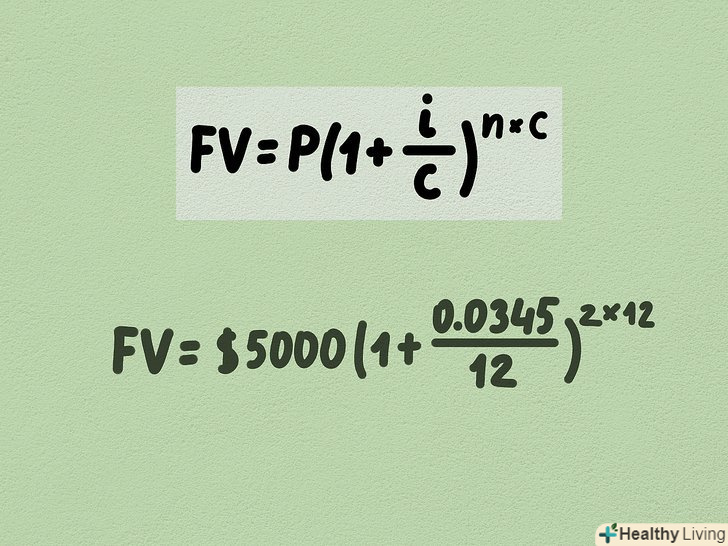

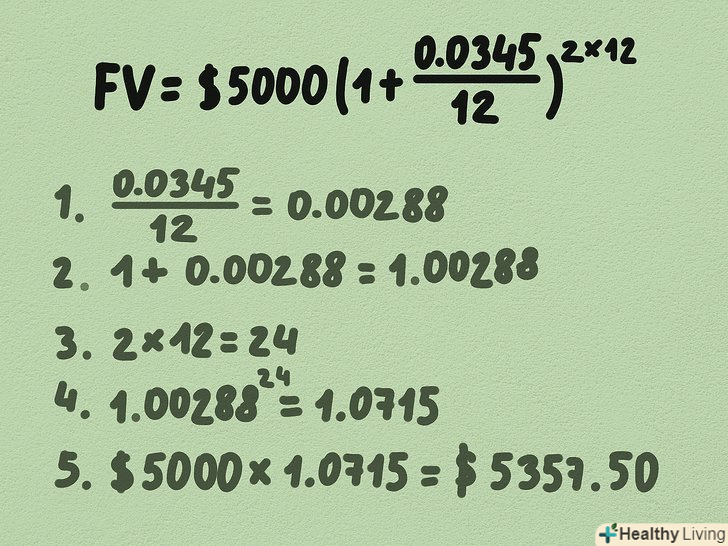

Застосуйте формулу.підставте значення змінних на свої місця у формулі. Ще раз перевірте, що всі цифри проставлені вірно. Особливо уважно перевірте, щоб відсотки були виражені в десятковому вигляді і була правильно вказана частота капіталізації "c".

- У наведеному прикладі формула з даними буде виглядати так:.

- Окремо розрахуйте ступінь і вираз в дужках. Це слід робити в строгому порядку здійснення математичних дій. Дізнатися більше про це можна в довідковій інформації про порядку арифметичних дій.

- У наведеному прикладі формула з даними буде виглядати так:

-

Виконайте математичні дії за формулою.Спростіть вираз, розрахувавши окремі частини, починаючи зі дужок і розташованої там дробу.[6]

- Спочатку поділіть дріб. Результат буде наступним:.

- Складіть суми в дужках. У вас вийде:.

- Обчисліть саму ступінь (вираз вгорі за дужками). Результат буде таким:.

- Зведіть число в дужках у відповідний ступінь. Це можна зробити на калькуляторі: спочатку введіть суму в дужках (1,00288 в нашому прикладі), натисніть на кнопку зведення в ступінь

, а потім введіть значення ступеня (24) і натисніть enter. Результат буде виглядати так: .

, а потім введіть значення ступеня (24) і натисніть enter. Результат буде виглядати так: . - Нарешті, помножте початкову суму на число в дужках. У наведеному прикладі помножте $5000 на 1,0715, у вас вийде $5357,50. Це і буде майбутня вартість вашої інвестиції через два роки.

- Спочатку поділіть дріб. Результат буде наступним:

-

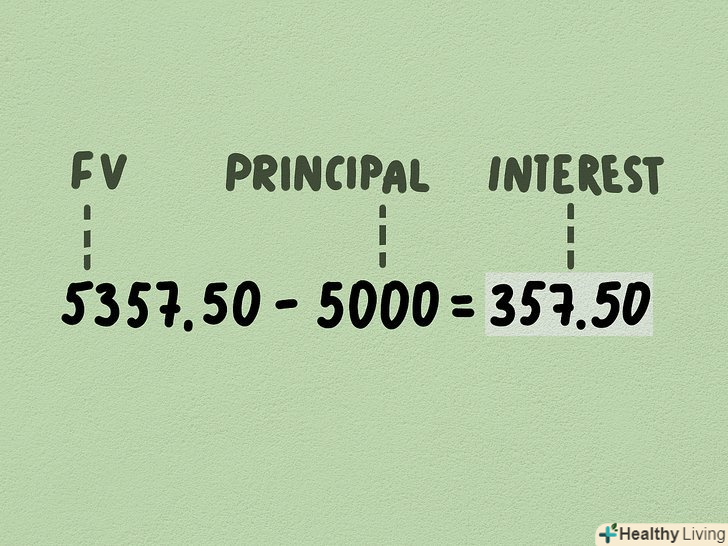

Відніміть з результату первісну суму.різниця буде представляти суму накопичених відсотків.

- Відніміть початкові $5000 з майбутньої вартості вкладу $5357,50, і у вас вийде $357,50 ($5375,50-$5000=$357,50).

- Тобто через два роки ви заробите $357,50 у вигляді відсотків.

Частина3З 3:

Розрахунок складних відсотків при регулярному поповненні вкладу

Частина3З 3:

-

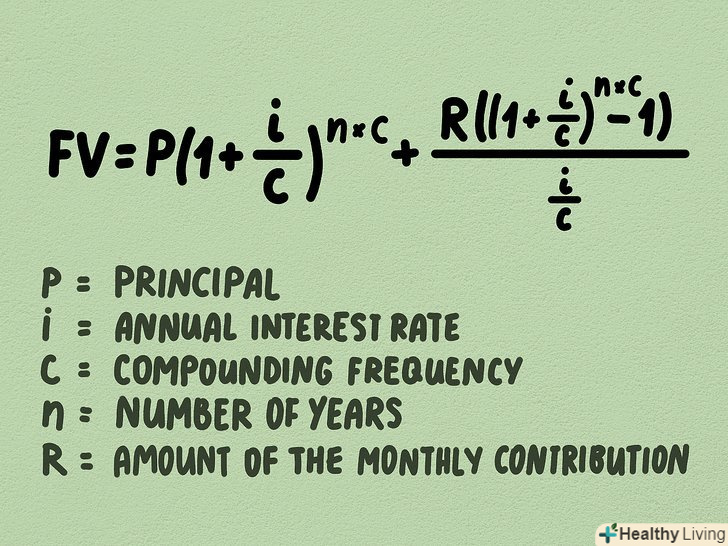

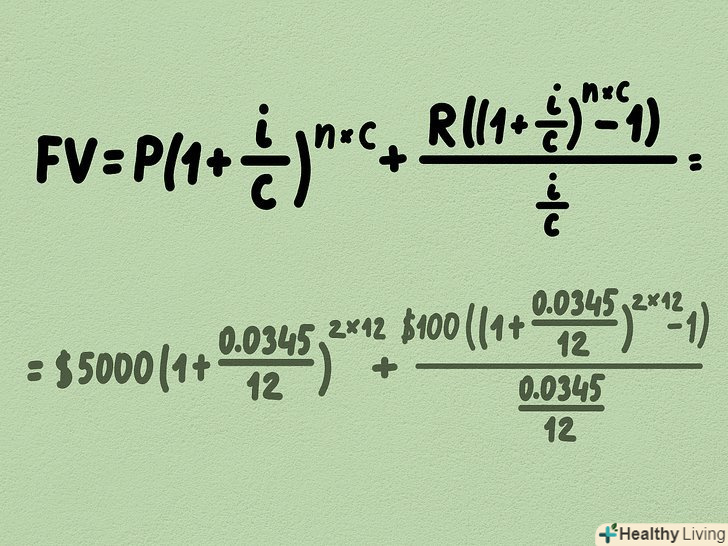

Вивчіть формулу.складні відсотки зростатимуть ще швидше, якщо ви будете регулярно збільшувати суму вкладу, наприклад, щомісяця вносити певну суму на депозитний рахунок. Застосовувана в такому випадку формула стає більше, але заснована на тих же самих принципах. Вона виглядає наступним чином:[7]. Всі змінні у формулі залишаються тими ж, але до них додається ще один показник:

- " P " - первісна сума;

- " i " - річна процентна ставка;

- " c " - частота капіталізації (скільки разів на рік відсотки зараховуються до основної суми);

- " n " - тривалість періоду в роках;

- " R " - сума щомісячного поповнення вкладу.

-

Визначте вихідні значення змінних. щоб розрахувати майбутню вартість вкладу, вам необхідно знати первісну (поточну) суму вкладу, річну процентну ставку, частоту капіталізації відсотків, термін вкладу і величину щомісячного поповнення вкладу. Все це можна знайти в угоді, яку ви підписали зі своїм банком.

- Не забудьте перевести річний відсоток в десятковий дріб. Для цього просто поділіть його на 100%. Наприклад, згадана вище ставка 3,45% в десятковому вигляді буде дорівнює 0,0345 (або 3,45%/100%=0,0345) .

- В якості частоти капіталізації вкажіть, скільки разів на рік відсотки зараховуються до загальної суми вкладу. Якщо це відбувається щорічно, вкажіть одиницю, щомісяця-12, щодня – 365 (не переживайте про високосні роки).

-

Підставте дані в формулу.в продовження вищевказаного прикладу, припустимо, що ви вирішили щомісяця поповнювати вклад на суму $100. При цьому первісна сума вкладу становить $5000, ставка дорівнює 3,45% річних, а капіталізація відбувається щомісяця. Розрахуємо зростання депозиту за два роки.

- Підставте у формулу свої дані:

- Підставте у формулу свої дані:

-

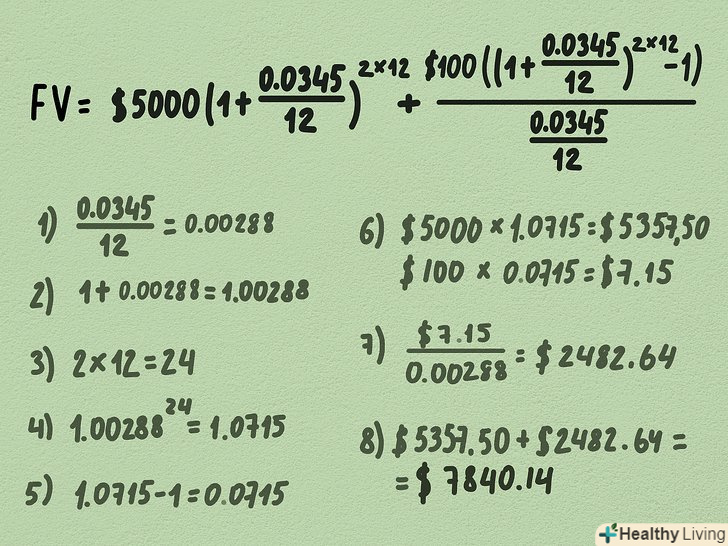

Зробіть розрахунок.знову ж таки, не забудьте правильний порядок операцій. Це означає, що почати потрібно з виконання дій в дужках.

- В першу чергу, обчисліть дроби. Тобто поділіть "i" на " c " в трьох місцях, щоб скрізь отримати однаковий результат 0,00288. Тепер формула буде виглядати наступним чином:.

- Виконайте додавання в дужках. Тобто додайте одиницю до результату попередніх обчислень там, де потрібно. У вас вийде:.

- Обчисліть ступінь. Для цього перемножте два числа вгорі за дужками. У нашому прикладі значення ступеня дорівнюватиме 24 (або 2 * 12). Формула постане в наступному вигляді:.

- Зведіть необхідні числа в ступінь. Вам слід звести числа в дужках в ту ступінь, яка у вас вийшла на попередньому етапі обчислень. Для цього на калькуляторі введіть число з дужок (в прикладі це 1,00288), натисніть кнопку зведення в ступінь, а потім введіть значення ступеня (в даному випадку 24). У вас вийде: .

- Виконайте віднімання. Відніміть одиницю з результату попереднього розрахунку в правій частині формули (в прикладі з 1,0715 віднімаємо 1). Тепер формула виглядає так:.

- Виконайте множення. Помножте початкову суму інвестиції на число в перших дужках, а також суму щомісячного поповнення на таку ж суму в дужках. У вас вийде:

- Виконайте поділ. Вийде такий результат:

- Складіть цифри. Нарешті, складіть дві залишилися цифри, щоб дізнатися майбутню суму на рахунку. Іншими словами, складіть $5357,50 і $2482,64, щоб отримати $7840,14. Це і буде майбутня вартість вашої інвестиції через два роки.

- В першу чергу, обчисліть дроби. Тобто поділіть "i" на " c " в трьох місцях, щоб скрізь отримати однаковий результат 0,00288. Тепер формула буде виглядати наступним чином:

-

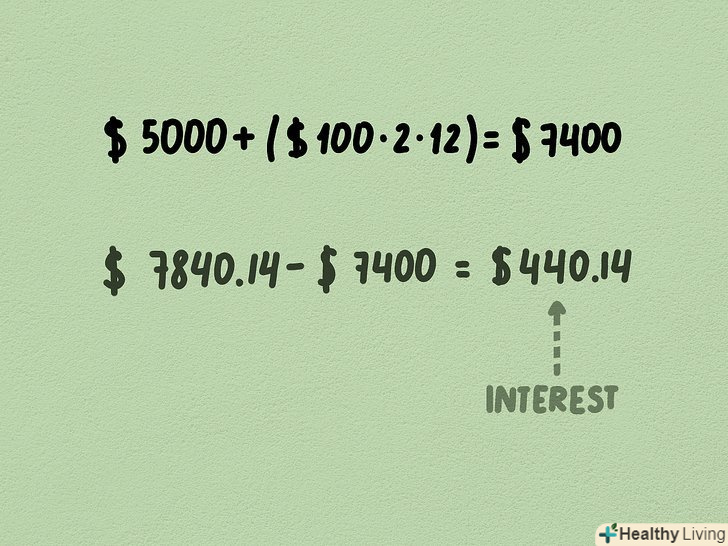

Відніміть з результату величину початкового вкладу і суму поповнень.щоб дізнатися, скільки ж відсотків ви заробили, необхідно відняти з підсумку суму коштів, які ви внесли на рахунок. Для цього спочатку складіть початковий депозит у розмірі $5000 і добуток загального числа поповнень (2 роки*12 місяців=24) на їх величину ($100 на місяць), або $2400. Підсумкова сума $5000 і $2400 складе $7400. Відніміть $7400 з майбутньої вартості інвестиції $7840,14, і ви отримаєте суму нарахованих відсотків, яка складе $440,14.

-

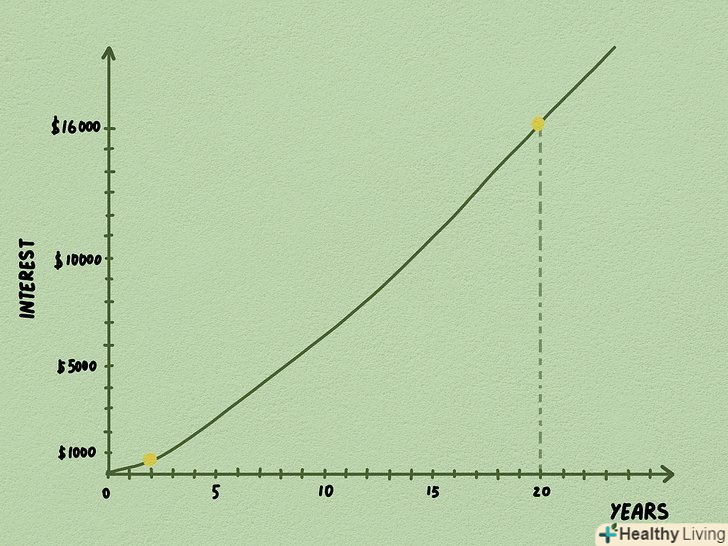

Розширте свої розрахунки.щоб більш наочно уявити собі переваги складних відсотків на поповнюваному депозиті, припустіть, що ви будете продовжувати вносити кошти на рахунок не два роки, а двадцять років. В такому випадку в майбутньому на вкладі виявиться сума близько $45000, незважаючи на те, що самі Ви внесете на рахунок тільки $29000. Іншими словами, ви заробите $ 16000 у вигляді відсотків.

Поради

- Розрахувати складні відсотки можна за допомогою онлайн-калькуляторів. Наприклад, на сайті PLANETCALC є цілий ряд калькуляторів складних відсотків для різних ситуацій:https://planetcalc.ru/search/?tag=26 .

- При розрахунку складних відсотків можна скористатися "правилом сімдесяти двох". Спочатку поділіть 72 на свою процентну ставку, наприклад на 4%. В такому випадку 72/4=18. Отриманий результат (18) відображає приблизну кількість років, через яке сума вашої інвестиції подвоїться. Пам'ятайте, що це лише швидке приблизне правило, а не точний розрахунок.[8]

- Також можна проводити розрахунки за типом "що якщо", які покажуть вам, скільки потенційно можна заробити при певних значеннях процентної ставки, початкового вкладення, частоти капіталізації і тривалості вкладу.

Джерела

- ↑ Http://www.investopedia.com/terms/c/compoundinterest.asp

- ↑ Http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ Http://finance.zacks.com/bonds-compound-interest-3999.html

- ↑ Http://www.moneychimp.com/calculator/compound_interest_calculator.htm

- ↑ Http://purplemath.com/modules/expofcns4.htm

- ↑ Https://www.business-case-analysis.com/interest.html

- ↑ Https://home.ubalt.edu/ntsbarsh/business-stat/otherapplets/CompoundCal.htm

- ↑ Http://www.thecalculatorsite.com/articles/finance/what-is-compound-interest.php